PHÂN BIỆT HÀNG HÓA DỊCH VỤ BÁN RA KHÔNG CHỊU THUẾ GTGT, HÀNG HÓA DỊCH VỤ BÁN RA CHỊU THUẾ SUẤT 0% VÀ HÀNG HÓA DỊCH VỤ BÁN RA KHÔNG TÍNH THUẾ

Khi thực hiện công tác kê khai thuế giá trị gia tăng (GTGT), kế toán thường nhầm lẫn, chưa phân biệt được rõ đâu là trường hợp không phải kê phải tính nộp thuế GTGT, đâu là trường hợp không chịu thuế GTGT và trường hợp chịu thuế 0% .

Vậy sự khác nhau giữa các trường hợp này là như thế nào? Kế toán An Hiểu Minh xin đưa ra các đặc điểm cũng như sự khác biệt của các trường hợp này như sau:

1. Giống nhau

Đặc điểm giống nhau của 3 loại hàng hóa, dịch vụ: Hàng hóa - dịch vụ thuộc đối tượng không chịu thuế, hàng hóa - dịch vụ thuộc đối tượng không phải kê khai tính nộp thuế và hàng hóa - dịch vụ thuộc đối tượng chịu thuế suất 0% là về thuế giá trị gia tăng đầu ra phải nộp đều bằng 0 (không có thuế GTGT đầu ra).

2. Khác nhau

2.1. Về khấu trừ thuế GTGT đầu vào:

- Hàng hóa - dịch vụ bán ra không tính thuế GTGT: được khấu trừ thuế GTGT đầu vào (theo điểm 1.h, điều 9, NĐ 209/2013/NĐ-CP)

- Hàng hóa - dịch vụ bán ra không chịu thuế GTGT: Không được khấu trừ thuế GTGT đầu vào (theo điểm 1.d, điều 9, NĐ 209/2013/NĐ-CP)

- Hàng hóa - dịch vụ bán ra chịu thuế GTGT 0%: Không được khấu trừ thuế GTGT đầu vào (theo điểm 1.a, điều 9, NĐ 209/2013/NĐ-CP)

2.2. Về kê khai thuế:

Từ năm 2016, khi không phải nộp Bảng kê đầu ra, mỗi đối tượng được ghi trên những chỉ tiêu khác nhau trên tờ khai mẫu 01/GTGT như sau:

- Hàng hóa - dịch vụ bán ra không chịu thuế:

Kê khai doanh thu bán ra ở Chỉ tiêu [26] trên tờ khai Mẫu 01/GTGT

- Hàng hóa bán ra chịu thuế 0%:

Kê khai doanh thu bán ra ở Chỉ tiêu [29] trên tờ khai mẫu 01/GTGT

- Hàng hóa – dịch vụ bán ra không tính thuế:

Kê khai doanh thu bán ra ở Chỉ tiêu [32a] trên tờ khai mẫu 01/GTGT

2.3. Về hóa đơn:

-

Hàng hóa - dịch vụ bán ra không tính thuế GTGT: Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ

-

Hàng hóa - dịch vụ bán ra không chịu thuế GTGT: Trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ

-

Hàng hóa - dịch vụ bán ra chịu thuế GTGT 0%: Trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất thể hiện là 0%, số thuế GTGT là 0.

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận bên dưới để được hỗ trợ!

Điện thoại: 02373.722.858 – Fax: 02373.722.858

Hotline: 0968.522.858 (Ms Liên) – 0947.522.858 (Mr Tấn)

BÀI VIẾT KHÁC: CÁCH KÊ KHAI ĐIỀU CHỈNH BỔ SUNG THUẾ GIÁ TRỊ GIA TĂNG MỚI NHẤT 2018 – PHẦN 2

Kế toán An Hiểu Minh – Lấy tâm dựng tầm!

Các bạn tìm hiểu khóa học Kế toán thực tế chuyên sâu có thể tham khảo: Lớp học thực hành Kế toán thuế An Hiểu Minh tại Thanh Hóa.

<

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

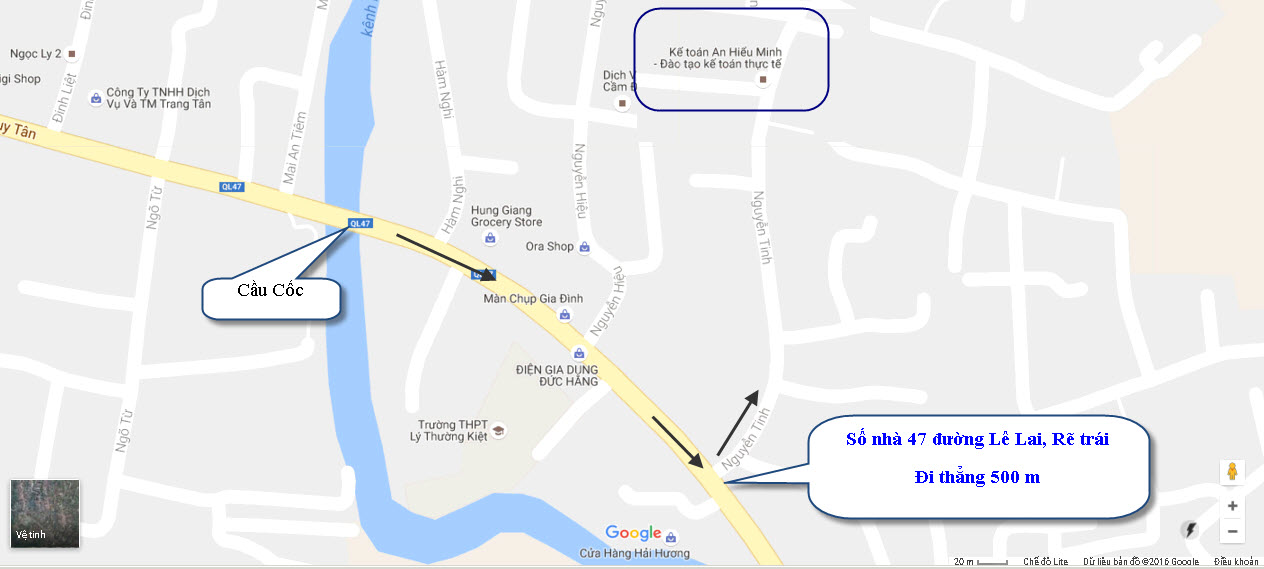

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com