Sau đây, Trung tâm kế toán An Hiểu Minh xin đưa ra 5 cách xử lý có thể tối thiểu hóa chi phí nhân công trong xây dựng, cụ thể như sau:

- Thuê công ty khác làm thầu phụ (có tư cách pháp nhân)

– Bộ chứng từ bao gồm:

+ Hợp đồng giao thầu

+ Biên bản nghiệm thu khối lượng

+ Biên bản thanh lý hợp đồng

+ Chứng từ thanh toán hợp lệ

+ Hóa đơn giá trị gia tăng

– Cách hạch toán :

+ Ghi nhận chi phí:

Nợ TK 627/622

Có TK 331

+ Khi Thanh toán:

Nợ TK 331

Có TK 111,112

|

Ưu điểm

|

Nhược điểm

|

|

+ Công ty không phải làm quyết toán thuế thu nhập cá nhân.

+ Công ty không phải đóng bảo hiểm.

|

Chi phí lớn (do công ty bên kia sẽ phải nộp thuế GTGT 10%, thuế TNDN 20%).

|

- Khoán cho 1 cá nhân tự tổ chức đội thi công (Là cá nhân kinh doanh)

– Bộ chứng từ bao gồm:

+ Hợp đồng giao thầu

+ Biên bản nghiệm thu khối lượng

+ Biên bản thanh lý hợp đồng

+ Chứng từ thanh toán hợp lệ

+ Chứng minh nhân dân

+ Hóa đơn lẻ do cơ quan thuế cấp

– Cách hạch toán :

+ Ghi nhận chi phí:

Nợ TK 627/622

Có TK 331

+ Khi thanh toán:

Nợ TK 331

Có TK 111,112

|

Ưu điểm

|

Nhược điểm

|

|

+ Không phải làm quyết toán thuế thu nhập cá nhân.

+ Không phải đóng bảo hiểm.

|

+ Cá nhân phải đăng ký kinh doanh.

+ Cá nhân phải đóng thuế 7% (Trong đó thuế GTGT là 5%, thuế TNCN là 2%).

|

- Khoán cho 1 cá nhân tự tổ chức đội thi công (Không kinh doanh)

– Bộ chứng từ bao gồm:

+ Hợp đồng giao thầu

+ Biên bản nghiệm thu khối lượng

+ Biên bản thanh lý hợp đồng

+ Chứng từ thanh toán hợp lệ

+ Chứng minh nhân dân

+ Chứng từ khấu trừ thuế TNCN

– Cách hạch toán:

+ Ghi nhận chi phí:

Nợ TK 627/622

Có TK 3388

+ Trích thuế TNCN 10% => Kê khai và nộp thuế TNCN 10% cho mỗi lần thanh toán

Nợ TK 3388

Có TK 3335

+ Khi Thanh toán:

Nợ TK 3388

Có TK 111,112

|

Ưu điểm

|

Nhược điểm

|

|

+ Không phải đóng bảo hiểm.

+ Không phải xuất hóa đơn lẻ do cơ quan thuế cấp (Căn cứ Khoản 1, Điều 13, Thông tư 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn cấp hóa đơn do Cục

|

+ Phải đóng thuế TNCN 10%.

+ Phải quyết toán thuế cho cá nhân.

|

- Ký hợp đồng lao động với từng cá nhân (Dưới 1 tháng)

– Bộ chứng từ bao gồm:

+ Hợp đồng lao động

+ Bảng chấm công

+ Bảng Lương

+ Chứng từ thanh toán hợp lệ

+ Chứng minh nhân dân

+ Chứng từ khấu trừ thuế TNCN ( Nếu Có )

– Cách hạch toán :

+ Ghi nhận chi phí:

Nợ TK 622

Có TK 334

+ Trích thuế TNCN 10% ( Đối với thu nhập trên 2 triệu đồng/1 tháng) (nếu có):

Nợ TK 334

Có TK 3335

+ Khi Thanh toán:

Nợ TK 334

Có TK 111,112

Lưu ý: Nếu không muốn trích thuế TNCN 10% thì cá nhân đó phải làm cam kết mẫu 02/CK-TNCN theo thông tư 92/2015/TT-BTC với điều kiện: Chỉ có thu nhập duy nhất tại 1 nơi và có MST cá nhân tại thời điểm cam kết.

|

Ưu điểm

|

Nhược điểm

|

|

+ Không phải đóng bảo hiểm.

+ Không phải đóng thuế TNCN nếu thỏa mãn điều kiện trên

.

|

+ Hợp đồng chỉ ký tối đa được 2 lần trong 1 năm.

+ Phải quyết toán thuế cho cá nhân.

|

- Ký hợp đồng lao động với từng cá nhân (Từ 1 tháng trở lên)

– Bộ chứng từ bao gồm:

+ Hợp đồng lao động

+ Bảng chấm công

+ Bảng Lương

+ Chứng từ thanh toán hợp lệ

+ Chứng minh nhân dân

– Cách hạch toán :

+ Ghi nhận chi phí:

Nợ TK 622

Có TK 334

+ Trích bảo hiểm xã hội:

Nợ TK 622,334

Có TK 338

+ Trích thuế TNCN 10% (nếu có):

Nợ TK 334

Có TK 3335

+ Khi Thanh toán:

Nợ TK 334

Có TK 111,112

|

Ưu điểm

|

Nhược điểm

|

|

Không phải ký hợp đồng nhiều lần.

|

+ Phải đóng bảo hiểm mức 32% cho công nhân (Doanh nghiệp chịu 21.5%, công nhân chịu 10.5%).

+ Phải quyết toán thuế cho cá nhân.

+ Phải trích thuế TNCN theo biểu lũy tiến từng phần.

|

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

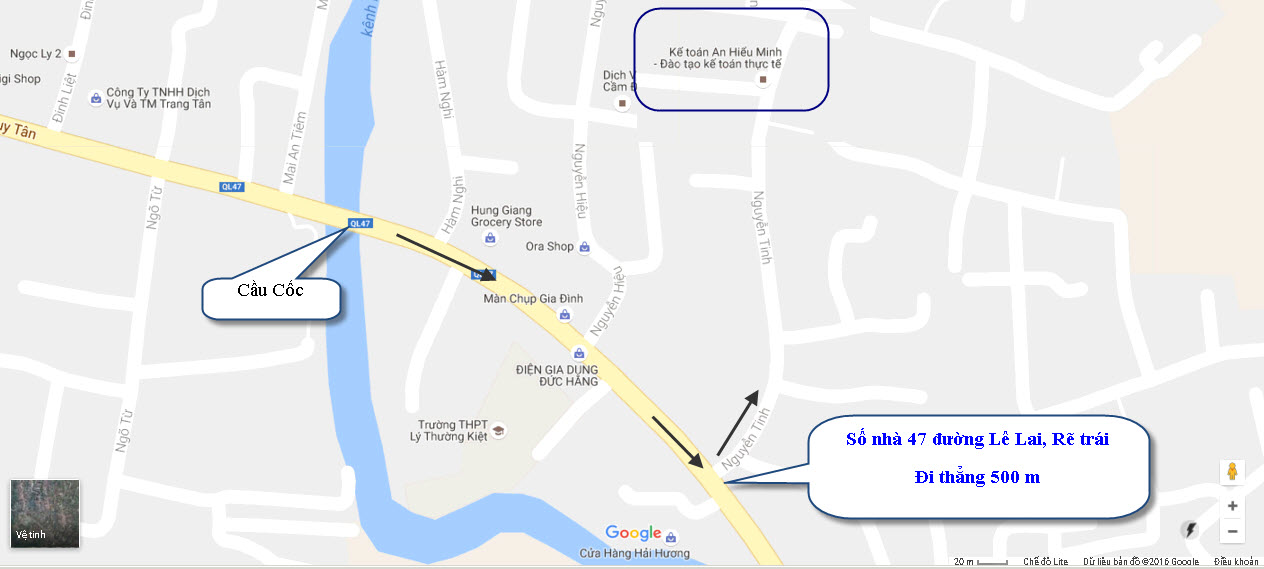

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com