buy abortion pill buy cheap abortion pill

Sau đây Kế Toán An Hiểu Minh xin được hướng dẫn các bạn “Cách đưa chi phí thuê nhà vào chi phí hợp lý”. * Trường hợp 1: Chi phí thuê nhà làm văn phòng dưới< 100 triệu đồng / năm Khoản chi phí tiền thuê nhà thường là 1 khoản chi phí lớn nhưng làm sao để đưa tiền thuê nhà vào chi phí hợp lý hợp lệ ? - Để khoản chi phí tiền thuê nhà là chi phí hợp lý thì bạn cần phải đáp ứng những yêu cầu sau: Trường hợp tổng tiền thuê nhà < 100tr/năm: Theo khoản 7 điều 1 Thông tư 119/2014/TT- BTC ngày 25/08/2014 Theo điều 4 Thông tư 92/2015/TT-BTC ngày 15/6/2015 (Có hiệu lực từ ngày 30/7/2015)

-Đối với cá nhân cho thuê tài sản thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT và không phải nộp thuế TNCN là tổng doanh thu phát sinh trong năm dương lịch của các hợp đồng cho thuê tài sản.

- Những hộ gia đình, cá nhân cho thuê tài sản mà tổng số tiền thuê nhà < 100 tr/năm hoặc < 8,4 triệu/tháng thì: Không phải khai, nộp thuế GTGT, TNCN và cơ quan thuế không cấp hóa đơn lẻ (Như vậy là không có hóa đơn). - Chủ nhà chỉ phải nộp tiền thuế môn bài: 1 triệu/năm. Hồ sơ khai thuế môn bài là Tờ khai thuế môn bài theo mẫu 01/MBAI ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ tài Chính. + Thời hạn nộp thuế môn bài sau 10 ngày kể từ ngày ký hợp đồng. ++ Nếu là 6 tháng đầu năm: Nộp 1.000.000 đồng ++ Nếu là 6 tháng cuối năm: Nộp 500.000 đồng Nơi nộp tiền thuế - Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật. - Tại Kho bạc Nhà nước; - Tại cơ quan thuế quản lý thu thuế; - Thông qua tổ chức được cơ quan thuế ủy nhiệm thu thuế. (Theo điều 28 của TT 156/2013/TT-BTC) Như vậy: Nếu DN bạn đi thuê nhà mà tổng số tiền thuê nhà < 100 tr/năm hoặc < 8,4 triệu/tháng: Thì không cần phải có hóa đơn, nhưng bạn phải làm bộ hồ sơ gồm các chứng từ sau để được tính vào chi phí được trừ khi tính thuế TNDN. naltrexonetrinalin > - Hợp đồng thuê nhà công chứng. - Biên bản bàn giao nhà. - Phiếu chi hoặc chứng từ chuyển tiền (Lưu ý: chứng từ thanh toán - không bắt buộc > hơn 20tr phải chuyển khoản cũng được theo điểm 2.4 khoản 2 điều 4 Thông tư 96) - CMT photo của chủ nhà công chứng. - Phải kê vào Bảng kê 01/TNDN (ban hành kèm theo Thông tư số 78/2014/TT-BTC). Bảng kê 01/TNDN: Lập khi nào trả tiền thuê nhà, và lưu tại DN (Trên đó phải có chữ ký của GĐ hoặc người được ủy quyền) Để các bạn hiểu rõ hơn cách đưa tiền thuê nhà vào chi phí hợp lý KẾ TOÁN AN HIỂU MINH xin đưa ra tình huống thực tế tại Doanh Nghiệp như sau: Công ty TNHH và Dịch vụ vận tải Phúc Thịnh ký hợp đồng cho thuê nhà làm văn phòng với bà Trần Thị Oanh trong thời gian 02 năm - tính theo 12 tháng liên tục - với thời gian cho thuê là từ tháng 10 năm 2015 đến hết tháng 9 năm 2017, tiền thuê là 8 triệu đồng/tháng. Như vậy, doanh thu từ hoạt động cho thuê nhà của Bà Trần Thị Oanh được xác định như sau: Bà Trần Thị Oanh cho thuê nhà với doanh thu cho thuê là: 8 triệu đồng/1 tháng, dưới 100 triệu đồng/năm. Như vậy, Bà Trần Thị Oanh: - Không phải nộp thuế giá trị gia tăng - Không phải nộp thuế thu nhập cá nhân đối với hoạt động cho thuê nhà. - Phải nộp thuế môn bài cụ thể như sau: + Năm 2015: Cho thuê từ Tháng 10 đến hết tháng 12 (Tức là dưới 6 tháng): Nộp thuế môn bài 500.000 đồng + Năm 2016: Cho thuê đủ 12 tháng: Nộp thuế môn bài 1.000.000 đồng + Năm 2017: Từ tháng 1 đến hết tháng 9 (Tức là trên 6 tháng): Nộp thuế môn bài: 1.000.000 đồng. Trường hợp 2: Chi phí thuê nhà làm văn phòng trên > 100 triệu đồng/năm- Cách đưa tiền thuê nhà vào chi phí hợp lý 1. Đối tượng khai thuế Theo hướng dẫn tại khoản 1 và khoản 2 Điều 8 Thông tư số 92/2015/TT-BTC thì: - Cá nhân cho thuê tài sản trực tiếp khai và nộp thuế với cơ quan thuế, hoặc - Bên thuê tài sản khai và nộp thuế thay nếu trong hợp đồng có thỏa thuận bên thuê là người nộp thuế. Trước đây: Theo hướng dẫn tại Điều 22 Thông tư số 156/2013/TT-BTC thì: "Cá nhân cho thuê tài sản phải trực tiếp khai thuế với cơ quan thuế" 2. Cách tính tiền thuế cho thuê nhà: a. Thuế môn bài: Mức nộp 1.000.000 đồng/một năm (Nếu cho thuê trong thời gian 6 tháng cuối năm thì nộp bằng ½ mức cả năm) Hồ sơ khai thuế môn bài là Tờ khai thuế môn bài theo mẫu 01/MBAI ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ tài Chính. b. Thuế Giá trị gia tăng và thuế Thu nhập cá nhân: Theo điều 4 Thông tư 92/2015/TT-BTC ngày 15/6/2015 (có hiệu lực từ ngày 30/7/2015): "Doanh thu tính thuế đối với hoạt động cho thuê tài sản được xác định như sau: - Doanh thu tính thuế giá trị gia tăng đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác không bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê. fiogf49gjkf0d y;21.0pt;background:white">- Doanh thu tính thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê. - Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì doanh thu tính thuế giá trị gia tăng và thuế thu nhập cá nhân xác định theo doanh thu trả tiền một lần." Tỷ lệ thuế tính trên doanh thu - Tỷ lệ thuế giá trị gia tăng đối với hoạt động cho thuê tài sản là 5% - Tỷ lệ thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là 5% Xác định số thuế phải nộp | Số thuế GTGT phải nộp | = | Doanh thu tính thuế GTGT | x | fiogf49gjkf0d 0cm;41.25pt"> Tỷ lệ thuế GTGT 5% | | Số thuế TNCN phải nộp | = | Doanh thu tính thuế TNCN | x | Tỷ lệ thuế TNCN 5% | Như vậy: Nếu tổng số tiền cho thuê nhà > 100triệu/năm hoặc > 8,4 triệu/tháng thì cá nhân cho thuê nhà phải nộp thuế Môn bài, thuế GTGT và thuế TNCN. 3. Hồ sơ khai thuế cho thuê nhà bao gồm: - Tờ khai theo mẫu số 01/TTS (Ban hành ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ TC edf40wrjww2tblNews:NewsNoiDung7 fiogf49gjkf0d 13pt; font-family: 'Times New Roman', serif;">- Phụ lục theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư 92/2015/TT-BTC; - Bản chụp Hợp đồng thuê tài sản, Phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng). 4. Nơi nộp hồ sơ khai thuế Nơi nộp hồ sơ khai thuế là Chi cục Thuế nơi có tài sản cho thuê. 5. Thời hạn nộp hồ sơ khai thuế - Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế theo kỳ hạn thanh toán chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý bắt đầu thời hạn cho thuê. - Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm chậm nhất là ngày thứ 90 (chín mươi) kể từ ngày kết thúc năm dương lịch. 6. Thời hạn nộp thuế Thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế./. VÍ DỤ: Công ty TNHH và Dịch vụ Thương mại Hải Linh ký hợp đồng cho thuê nhà làm văn phòng với bà Nguyễn Thị Bình trong thời gian 01 năm - tính theo 12 tháng liên tục - với thời gian cho thuê là từ tháng 10 năm 2015 đến hết tháng 9 năm 2016, tiền thuê là 10 triệu đồng/tháng. Như vậy, doanh thu từ hoạt động cho thuê nhà của Bà Nguyễn Thị Bình được xác định như sau: fiogf49gjkf0dserif;">Bà Nguyễn Thị Bình cho thuê nhà với doanh thu cho thuê là: 10 triệu đồng/1 tháng , trên 100 triệu đồng/năm. Như vậy, Bà Nguyễn Thị Bình phải nộp thuế Môn bài, Thuế giá trị gia tăng và thuế thu nhập cá nhân đối với hoạt động cho thuê nhà. Cụ thể như sau: -Năm 2015 Bà Nguyễn Thị Bình cho thuê từ Tháng 10 đến hết tháng 12 ( dưới 6 tháng): + Thuế Môn bài phải nộp: 500.000 đ + Thuế GTGT phải nộp: (10.000.000 x 3 tháng) x 5% = 1.500.000 đồng. + Thuế TNCN phải nộp: (10.000.000 x 3 tháng) x 5% = 1.500.000 đồng Tổng cộng năm 2015 số thuế phải nộp là: 500.000 +1.500.000+1.500.000= 3.500.000 đồng - Năm 2016 Bà Nguyễn Thị Bình cho thuê từ Tháng 1 đến hết tháng 9 (9 tháng): + Thuế Môn bài phải nộp: 1.000.000 đ + Thuế GTGT phải nộp: (10.000.000 x 9 tháng ) x 5% = 4.500.000 đồng. + Thuế TNCN phải nộp: (10.000.000 x 9 tháng ) x 5% = 4.500.000 đồng Tổng cộng năm 2016 số thuế phải nộp là: 1.000.000 +4.500.000+4.500.000= 10.000.000 đồng Như vậy: DN cần chuẩn bị 1 bộ hồ sơ như sau là được hạch toán và ghi v�fiogf49gjkf0d 24;o chi phí được trừ khi tính thuế TNDN: - Hợp đồng thuê nhà. - Giấy chứng minh phô tô công chứng của cá nhân cho thuê nhà. - Giấy giới thiệu của DN cho người đi thuê nhà. Kèm theo các giấy tờ mà cá nhân cho thuê nhà phải khai và ký - Tờ khai đăng ký thuế TNCN theo mẫu 01/ĐK-TNCN - Tờ khai đăng ký thuế theo theo mẫu 03-ĐK-TCT - Giấy đề nghị cấp hoá đơn bán lẻ - Tờ khai thuế Môn bài mẫu 01/MBAI - Tờ khai thuế GTGT và Thuế TNCN theo mẫu 01/TTS Bộ hồ sơ đầy đủ gồm các giấy tờ ghi trên được bán tại các Chi cục Thuế. Người nộp thuế khai 03 liên, nộp Cơ quan thuế xác nhận và giữ 01 liên, 02 liên trả lại người nộp thuế để nộp thuế tại Kho bạc, Ngân hàng thương mại. Khi nộp, Kho bạc xác nhận đã nộp thuế hoặc cấp biên lai thu tiền, gửi Kho bạc 01 liên, trả người nộp thuế 01 liên để người nộp thuế lưu. Sau khi nộp thuế xong, cơ quan thuế sẽ cấp cho chủ nhà 1 hóa đơn bán lẻ để giao cho DN đi thuê nhà.<

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

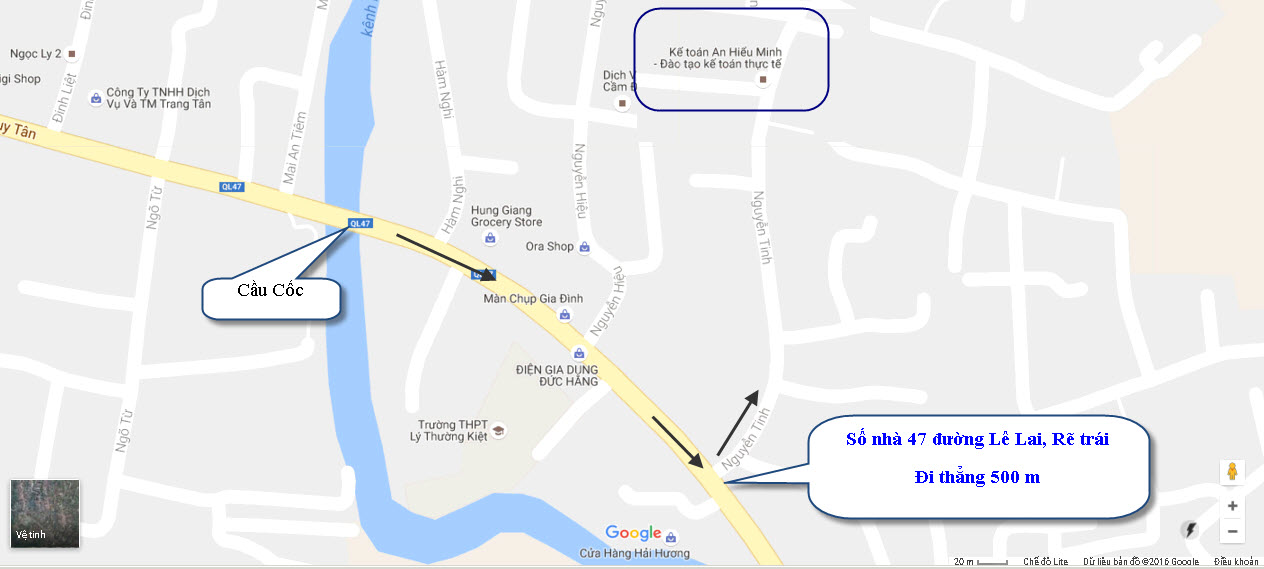

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com

|