Kế toán tiền và các khoản tương đương tiền

Các nghiệp vụ làm giảm tiền mặt tại quỹ: 1. Chi tiền mặt để mua sắm vật tư, hàng hóa, TSCĐ hoặc chi cho đầu tư XDCB. Nợ TK 152, 153, 156, 211, 212 ,213, 241: Giá mua chưa thuế Nợ TK 133: Thuế GTGT Có TK 111 - Tiền mặt Ví dụ: Doanh nghiệp mua TSCĐHH nguyên giá chưa thuế là 30.000.000 đồng, thuế GTGT 10%. Doanh nghiệp thanh toán cho người bán bằng tiền mặt. Nợ TK 211: 30.000.000 Nợ TK 131: 3.000.000 Có TK 111: 33.000.000 2. Các khoản chi phí hoạt động SXKD và hoạt động khác đã được chi bằng tiền mặt. Nợ TK 621, 627, 623, 635, 641, 642, 811: Giá chưa thuế Nợ TK 133: Thuế GTGT Có TK 111 - Tiền mặt Ví dụ: Thanh toán tiền điện thoại bằng tiền mặt, số tiền ghi trên hóa đơn là 1.320.000 bao gồm cả thuế GTGT 10%. Nợ TK 642: 1.200.000 Nợ TK 133: 120.000 Có TK 111: 1.320.000 3. Chi bằng tiền mặt để thanh toán các khoản nợ phải trả Nợ TK 331, 333, 334, 341 Có TK 111 - Tiền mặt Ví dụ: Chi tiền mặt trả lương cho cán bộ công nhân viên Nợ TK 334: 25.000.000 Có TK 111: 25.000.000 Ví dụ: Chi tiền mặt để nộp thuế cho nhà nước 10.000.000 đồng. Nợ TK 333: 10.000.000 Có TK 111: 10.000.000 fiogf49gjkf0d xt-indent:-18.0pt;l0 level1 lfo1"> 4. Chi bằng tiền mặt để hoàn trả các khoản nhận ký cược, ký quỹ. Nợ TK 338 (3388) – Hoàn trả tiền ký quỹ, ký cược ngắn hạn Nợ TK 344 – Hoàn trả tiền kỹ quỹ, ký cược dài hạn Có TK 111: Tiền mặt Ví dụ:fiogf49gjkf0d ', serif;"> Chi tiền mặt để hoàn lại tiền nhận ký quỹ, ký cược ngắn hạn 5.000.000 đồng. Nợ TK 3388: 5.000.000 Có TK 111: 5.000.000 5. Chi tiền mặt để ký quỹ, ký cược ngắn hạn, hoặc dài hạn Nợ TK 244 (Chi tiết) - Cầm cố, thế chấp, ký quỹ, ký cược Có TK 111: Tiền mặedf40wrjww2tblNews:NewsNoiDung7 fiogf49gjkf0d t Ví dụ: Doanh nghiệp chi tiền mặt đem đi ký quỹ, ký cược ngắn hạn 7.000.000 đồng Nợ TK 244: 7.000.000 Có TK 111: 7.000.000 6. Khi kiểm kê quỹ tiền mặt và có sự chênh lệch so với sổ kế toán tiền mặt nhưng chưa xác định được nguyên nhân, chờ xử lý. +) Nếu chênh lệch thừa – căn cứ bảfiogf49gjkf0d ng kiểm kê quỹ, kế toán ghi: Nợ TK 111 - Tiền mặt Có TK 338 (3381) – Tài sản thừa chờ xử lý Ví dụ: Kiểm kê phát hiện thừa tiền mặt trong quỹ 6.000.000 đồng Nợ TK 111: 6.000.000 Có TK 338 (3381): 6.000.000 fiogf49gjkf0dn","serif"">+) Nếu chênh lệch thiếu – Căn cứ vào bảng kiểm kê quỹ, kế toán ghi: Nợ TK 138 (1381) – Tài sản thiếu chờ xử lý Có TK 111 - Tiền mặt Ví dụ: Kiểm kê phát hiện thiếu tiền mặt trong quỹ 5.000.000 đồng Nợ TK 138 (1381): 5.000.000 Có TK 111: 5.000.000

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

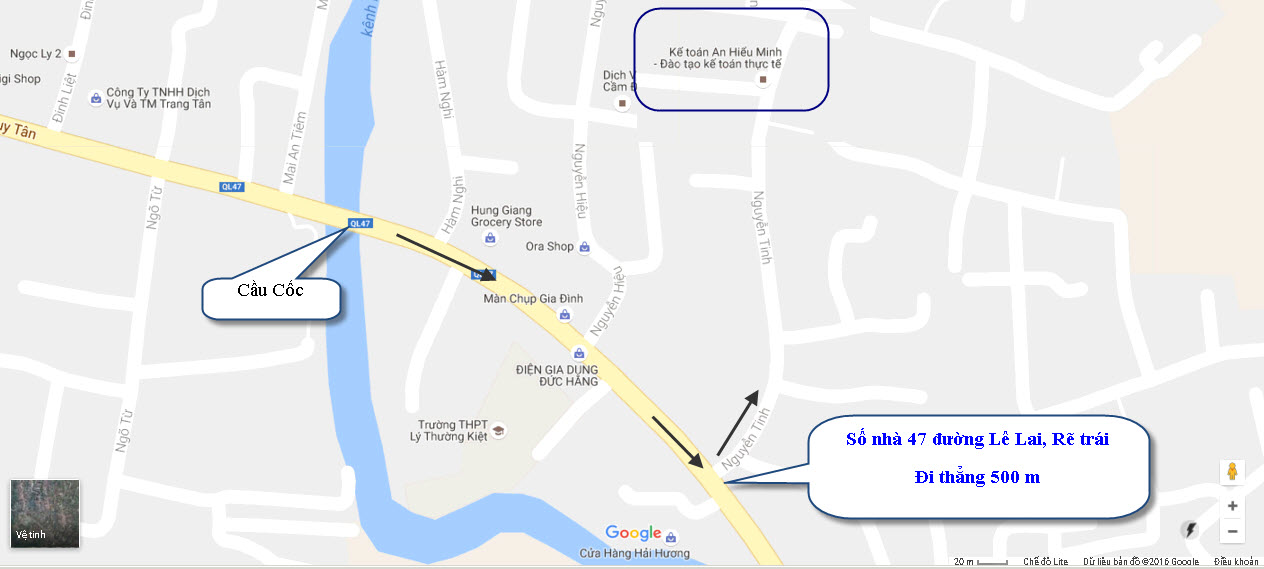

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com

|