order abortion pill online usa abortion pill online usa

Một số khái niệm: - Ngoại tệ: Là đơn vị tiền tệ khác với đơn vị tiền tệ kế toán của một doanh nghiệp - Đơn vị tiền tệ kế toán: Là đơn vị tiền tệ được sử dụng chính thứ trong việc ghi sổ kế toán và lập báo cáo tài chính. - Tỷ giá hối đoái: Là tỷ giá trao đổi giữa hai đơn vị tiền tệ - Chênh lệch tỷ giá hối đoái (Gọi tắt là chênh lệch tỷ giá): Là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi của cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo các tỷ giá hối đoái khác nhau. - Tỷ giá hối đoái cuối kỳ: Là tỷ giá hối đoái sử dụng tại ngày lập bảng cân đối kế toán. - Tỷ giá thực tế: Là tỷ giá hối đoái mua bán thực tế bình quân liên ngân hàng do Ngân hàng nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ. - Tỷ giá hạch toán: Là tỷ giá được sử dụng ổn định trong một kỳ kế toán.

Phương pháp hạch toán · Trường hợp doanh nghiệp sử dụng tỷ giá thực tế (TGTT) + Nếu doanh nghiệp đang trong quá trình hoạt động sản xuất kinh doanh (Kể cả có xây dựng cơ bản chưa hoàn thành). a. Doanh thu bán chịu thành phẩm, hàng hóa, dịch vụ phải thu bằng ngoại tệ. - Doanh nghiệp bán chịu cho khách hàng, kế toán ghi: Nợ TK 131: TGTT lúc phát sinh nghiệp vụ Có TK 511, 3331: TGTT - Khách hàng trả nợ cho doanh nghiệp bằng ngoại tệ: Nợ TK 1112, 1121: TGTT lúc phát sinh nghiệp vụ Nợ 635: Nếu lỗ chênh lệch tỷ giá (TGTT lúc phát sinh nghiệp vụ > TGTT lúc ghi sổ) Có 131: TGTT lúc ghi sổ Hoặc có TK 515: Nếu lãi chênh lệch tỷ giá (TGTT lúc phát sinh nghiệp vụ > TGTT lúc ghi sổ)Ví dụ: Ngày 2/10 Doanh nghiệp bán 500 cái áo sơ mi nam, đơn giá 2USD/cái, chưa thu tiền của người mua (TGTT 15.000đ/USD) Ngày 10/10, Doanh nghiệp thu tiền bán hàng của ngày 2/10. TGTT 15.200 đ/USD fiogf49gjkf0d %;font-family:"Times New Roman","serif"">Giải: Ngày 2/10: Nợ TK 131: 15.000.000 Có TK 511: 15.000.000 Ngày 10/10: Nợ TK 1112: 15.200.000 Có TK 131: 15.000.000 Có TK 515: 200.000 fiogf49gjkf0d ;115%;font-family:"Times New Roman","serif";"Times New Roman""> b. Khi mua chịu vật tư, hàng hóa, TSCĐ, các khoản chi phí bằng ngoại tệ: - Khi mua chịu, kế toán ghi: Nợ TK 151, 152, 153, 156, 211, 213, 641, 642, 133… TGTT Có TK 331: TGTT - edf40wrjww2tblNews:NewsNoiDung7 fiogf49gjkf0d ize:13.0pt;115%; font-family:"Times New Roman","serif"">Khi chi ngoại tệ để trả nợ cho người bán: Nợ TK 331: TGTT lúc ghi sổ Nợ TK 635: Nếu chênh lệch tỷ giá(TGTT lúc ghi sổ < TGTT xuất ngoại tệ) Có TK 1112, 1122: TGTT xuất ngoại tệ Hoặc Có 515 Nếu chênh lệch lãi tỷ giá (TGTT lúc ghi sổ > TGTT xuất ngoại tệ) Ví dụ: Ngày 5/10 Doanh nghiệp mua NVL trị giá là 500USD, chưa thanh toán tiền cho người bán. (Tỷ giá thực tế là 15.000đ/USD) fiogf49gjkf0duot;,"serif"">Ngày 25/10, Doanh nghiệp thanh toán tiền cho người bán bằng ngoại tệ. TGTT 15.200đ/USD. Giải: - Ngày 5/10 Nợ TK 152: 7.500.000 (500x15.000) Có TK 331: 7.500.000 - fiogf49gjkf0d"">Ngày 25/10: Nợ TK 331: 7.500.000 Nợ TK 635: 100.000 {(500x15.200) – (500x15.000)} Có TK 1112: 7.600.000 +) Nếu Doanh nghiệp đang trong quá trình xây dựng cơ bản chưa hoàn thành (Chưa phát sinh DT, CP). Phương pháp tương tự như trên nhưng nếu lãi CLTG liên quan đến ngoại tệ thì hạch toán vào bên Có TK 413 (TK4132), ngược lại nếu lỗ thì hạch toán vào bên Nợ TK 413 (4132).

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

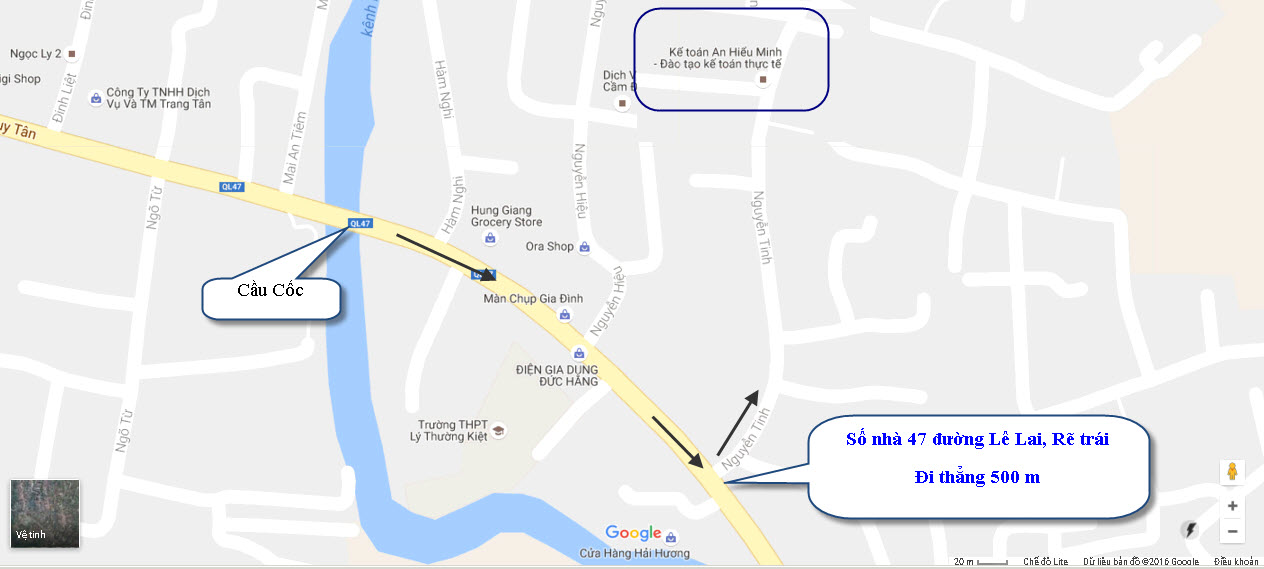

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com

|