|

|

zoloft weed zoloft weed panic attack go

Bạn xem thêm: - Các đối tượng chịu thuế suất 0% thuế GTGT 1) Ðối tượng chịu thuế giá trị gia tăng Các loại hàng hoá, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam trừ các đối tượng không thuộc diện chịu thuế theo quy định cuả Luật thuế giá trị gia tăng và các văn bản pháp luật hướng dẫn thi hành. Thông tư 219/2013/TT-BTC bổ sung thêm một đối tượng chịu thuế GTGT so với thông tư 06/2012 TT-BTC: Cơ sở kinh doanh nhận tiền của tổ chức, cá nhân để thực hiện dịch vụ cho tổ chức, cá nhân như sửa chữa, bảo hành, khuyến mãi, quảng cáo thì phải kê khai nộp thuế theo quy định. 2) Đối tượng không chịu thuế giá trị gia tăng Trong Thông tư, Bộ Tài chính quy định cụ thể 26 đối tượng không phải chịu thuế GTGT, bao gồm chủ yếu trong các nhóm dưới đây:

4. Sản phẩm muối được sản xuất từ nước biển, muối mỏ tự nhiên, muối tinh, muối i-ốt, mà thành phần chính có công thức hóa học là NaCl. 5. Nhà ở thuộc sở hữu nhà nước do Nhà nước bán cho người đang thuê. 6. Chuyển quyền sử dụng đất. 7. Bảo hiểm bao gồm: bảo hiểm nhân thọ; bảo hiểm sức khoẻ, bảo hiểm tai nạn con người, bảo hiểm người học và các dịch vụ bảo hiểm liên quan đến con người; bảo hiểm vật nuôi, bảo hiểm cây trồng và các dịch vụ bảo hiểm nông nghiệp khác; Tái bảo hiểm. 8. Hoạt động tài chính: a) Dịch vụ cấp tín dụng do các tổ chức tín dụng cung ứng gồm các hình thức: naltrexonetrinalin

; color: #000000;">- Bảo lãnh ngân hàng; - Cho thuê tài chính; Ví dụ: Trường hợp Công ty TNHH A thế chấp dây chuyền, máy móc thiết bị để vay vốn tại Ngân hàng B. Hết thời hạn vay theo hợp đồng tín dụng, Công ty A không có khả năng trả nợ, Ngân hàng B bán tài sản đảm bảo tiền vay (kể cả trường hợp đã chuyển quyền hoặc chưa chuyển quyền sở hữu tài sản cho Ngân hàng B) để thu hồi nợ thì tài sản này thuộc đối tượng chịu thuế GTGT. b) Kinh doanh chứng khoán bao gồm: môi giới chứng khoán, tự doanh chứng khoán, bảo lãnh phát hành chứng khoán, tư vấn đầu tư chứng khoán, lưu ký chứng khoán, quản lý quỹ đầu tư chứng khoán, quản lý công ty đầu tư chứng khoán, quản lý danh mục đầu tư chứng khoán, dịch vụ tổ chức thị trường của các sở hoặc trung tâm giao dịch chứng khoán, dịch vụ liên quan đến chứng khoán đăng ký, lưu ký tại Trung tâm Lưu ký Chứng khoán Việt Nam, cho khách hàng vay tiền để thực hiện giao dịch ký quỹ, ứng trước tiền bán chứng khoán và các dịch vụ khác theo quy định của Bộ Tài chính. Hoạt động cung cấp thông tin, tổ chức bán đấu giá cổ phần của các tổ chức phát hành, hỗ trợ kỹ thuật phục vụ giao dịch chứng khoán trực tuyến của Sở Giao dịch chứng khoán. c) Chuyển nhượng vốn bao gồm việc chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư, kể cả trường hợp bán doanh nghiệp cho doanh nghiệp khác để sản xuất kinh doanh, chuyển nhượng chứng khoán và các hình thức chuyển nhượng vốn khác theo quy định của pháp luật. naltrexonetrinalin Condensed', sans-serif; font-size: 14px; 25px; text-align: justify; background-color: #ffffff;">e) Dịch vụ tài chính phái sinh bao gồm hoán đổi lãi suất, hợp đồng kỳ hạn, hợp đồng tương lai, quyền chọn mua, bán ngoại tệ và các dịch vụ tài chính phái sinh kh�ondensed', sans-serif; font-size: 14px; 25px; text-align: justify; background-color: #ffffff;">10. Dịch vụ bưu chính, viễn thông công ích và Internet phổ cập theo chương trình của Chính phủ; Dịch vụ bưu chính, viễn thông từ nước ngoài vào Việt Nam (chiều đến).11. Dịch vụ phục vụ công cộng về vệ sinh, thoát nước đường phố và khu dân cư; duy trì vườn thú, vườn hoa, công viên, cây xanh đường phố, chiếu sáng công cộng; dịch vụ tang lễ. Các dịch vụ nêu tại điểm này không phân biệt nguồn kinh phí chi trả. Cụ thể: a) Dịch vụ phục vụ công cộng về vệ sinh, thoát nước đường phố và khu dân cư cung cấp cho tổ chức, cá nhân bao gồm các hoạt động thu, dọn, vận chuyển, xử lý rác và chất phế thải; thoát nước, xử lý nước thải; bơm hút, vận chuyển và xử lý phân bùn, bể phốt; thông tắc công trình vệ sinh, hệ thống thoát nước thải; quét dọn nhà vệ sinh công cộng; duy trì vệ sinh tại các nhà vệ sinh lưu động và thu gom, vận chuyển xử lý chất thải khác. Trường hợp cơ sở kinh doanh cung cấp dịch vụ như dịch vụ lau dọn văn phòng, lau dọn nhà cửa thì dịch vụ này thuộc đối tượng chịu thuế GTGT. Ví dụ: Công ty TNHH B cung cấp dịch vụ lau dọn văn phòng cho đơn vị C, cung cấp dịch vụ lau chùi hành lang, cầu thang cho chung cư H thì các dịch vụ này thuộc đối tượng chịu thuế GTGT. c) Chiếu sáng công cộng bao gồm chiếu sáng đường phố, ngõ, xóm trong khu dân cư, vườn hoa, công viên. Đối tượng chính sách xã hội bao gồm: người có công theo quy định của pháp luật về người có công; đối tượng bảo trợ xã hội hưởng trợ cấp từ ngân sách nhà nước; người thuộc hộ nghèo, cận nghèo và các trường hợp khác theo quy định của pháp luật. 13. Dạy học, dạy nghề theo quy định của pháp luật bao gồm cả dạy ngoại ngữ, tin học; dạy múa, hát, hội họa, nhạc, kịch, xiếc, thể dục, thể thao; nuôi dạy trẻ và dạy các nghề khác nhằm đào tạo, bồi dưỡng nâng cao trình độ văn hoá, kiến thức chuyên môn nghề nghiệp. Trường hợp các cơ sở dạy học các cấp từ mầm non đến trung học phổ thông có thu tiền ăn, tiền vận chuyển đưa đón học sinh và các khoản thu khác dưới hình thức thu hộ, chi hộ thì tiền ăn, tiền vận chuyển đưa đón học sinh và các khoản thu hộ, chi hộ này cũng thuộc đối tượng không chịu thuế. Khoản thu về ở nội trú của học sinh, sinh viên, học viên; hoạt động đào tạo (bao gồm cả việc tổ chức thi và cấp chứng chỉ trong quy trình đào tạo) do cơ sở đào tạo cung cấp thuộc đối tượng không chịu thuế GTGT. Trường hợp cung cấp dịch vụ thi và cấp chứng chỉ không gắn với đào tạo thì thuộc đối tượng chịu thuế GTGT. Giáo trình là sách dùng để giảng dạy và học tập trong các trường đại học, cao đẳng, trung học chuyên nghiệp và dạy nghề. Sách văn bản pháp luật là sách in các văn bản quy phạm pháp luật của Nhà nước. Sách khoa học-kỹ thuật là sách dùng để giới thiệu, hướng dẫn những kiến thức khoa học, kỹ thuật có quan hệ trực tiếp đến sản xuất và các ngành khoa học, kỹ thuật. Sách in bằng chữ dân tộc thiểu số bao gồm cả sách in song ngữ chữ phổ thông và chữ dân tộc thiểu số. Tranh, ảnh, áp phích tuyên truyền cổ động là tranh, ảnh, áp phích, các loại tờ rơi, tờ gấp phục vụ cho mục đích tuyên truyền, cổ động, khẩu hiệu, ảnh lãnh tụ, Đảng kỳ, Quốc kỳ, Đoàn kỳ, Đội kỳ. 16. Vận chuyển hành khách công cộng bằng xe buýt, xe điện là vận chuyển hành khách công cộng bằng xe bu� vụ="" thu="" hoạ ch="" phẩ m="" nghiệp.<="" span="">a) Máy móc, thiết bị, vật tư nhập khẩu để sử dụng trực tiếp cho hoạt động nghiên cứu khoa học, phát triển công nghệ; Danh mục máy móc, thiết bị, vật tư thuộc loại trong nước đã sản xuất được để làm cơ sở phân biệt với loại trong nước chưa sản xuất được cần nhập khẩu sử dụng trực tiếp cho hoạt động nghiên cứu khoa học và phát triển công nghệ; Danh mục máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng và vật tư thuộc loại trong nước đã sản xuất được làm cơ sở phân biệt với loại trong nước chưa sản xuất được cần nhập khẩu để tiến hành hoạt động tìm kiếm thăm dò, phát triển mỏ dầu, khí đốt; Danh mục tàu bay, dàn khoan, tàu thuỷ thuộc loại trong nước đã sản xuất được làm cơ sở phân biệt với loại trong nước chưa sản xuất được cần nhập khẩu tạo tài sản cố định của doanh nghiệp, thuê của nước ngoài sử dụng cho sản xuất, kinh doanh và để cho thuê do Bộ Kế hoạch và Đầu tư ban hành. 18. Vũ khí, khí tài chuyên dùng phục vụ quốc phòng, an ninh. a) Vũ khí, khí tài chuyên dùng phục vụ quốc phòng, an ninh theo Danh mục vũ khí, khí tài chuyên dùng phục vụ quốc phòng, an ninh do Bộ Tài chính thống nhất với Bộ Quốc phòng và Bộ Công an ban hành. Vũ khí, khí tài chuyên dùng phục vụ quốc phòng, an ninh thuộc đối tượng không chịu thuế giá trị gia tăng phải là các sản phẩm hoàn chỉnh, đồng bộ hoặc các bộ phận, linh kiện, bao bì chuyên dùng để lắp ráp, bảo quản sản phẩm hoàn chỉnh. Trường hợp vũ khí, khí tài chuyên dùng phục vụ quốc phòng, an ninh phải sửa chữa thì dịch vụ sửa chữa vũ khí, khí tài do các doanh nghiệp của Bộ Quốc phòng, Bộ Công an thực hiện thuộcedf40wrjww2tblNews:NewsNoiDung7 ; text-align: justify; background-color: #ffffff;">c) Quà biếu, quà tặng cho cá nhân tại Việt Nam thực hiện theo quy định của pháp luật về quà biếu, quà tặng; d) Đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao theo quy định của pháp luật về miễn trừ ngoại giao; hàng là đồ dùng của người Việt Nam định cư ở nước ngoài khi về nước mang theo; đ) Hàng mang theo người trong tiêu chuẩn hành lý miễn thuế; Mức hàng hoá nhập khẩu thuộc đối tượng không chịu thuế GTGT ở khâu nhập khẩu theo mức miễn thuế nhập khẩu quy định tại Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản hướng dẫn thi hành. Hàng hoá nhập khẩu của tổ chức, cá nhân thuộc đối tượng miễn trừ ngoại giao theo Pháp lệnh miễn trừ ngoại giao thuộc đối tượng không chịu thuế GTGT. Trường hợp đối tượng miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam có thuế GTGT thì thuộc trường hợp hoàn thuế GTGT. Đối tượng, hàng hóa, thpx; color: #2c507c; font-family: 'Roboto Condensed', sans-serif; font-size: 14px; 25px; text-align: justify; backgroàn thuế theo hướng dẫn tại khoản 6 Điều 18 Thông tư này. 20. Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam; hàng tạm nhập khẩu, tái xuất khẩu; hàng tạm xuất khẩu, tái nhập khẩu; nguyên liệu, nhập khẩu để sản xuất, gia công hàng hoá xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài; Hàng hoá, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau. Khu phi thuế quan bao gồm: khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, khu bảo thuế, kho ngoại quan, khu kinh tế thương mại đặc biệt, khu thương mại - công nghiệp và các khu vực kinh tế khác được thành lập và được hưởng các ưu đãi về thuế như khu phi thuế quan theo Quyết định của Thủ tướng Chính phủ. Quan hệ mua bán trao đổi hàng hoá giữa các khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu. Hồ sơ, thủ tục để xác định và xử lý không thu thuế GTGT trong các trường hợp này thực hiện theo hướng dẫn của Bộ Tài chính về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu. 21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ. Trường hợp hợp đồng chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ có kèm theo chuyển giao máy móc, thiết bị thì đối tượng không chịu thuế GTGT tính tr�g sản đã qua sàng, tuyển, xay, nghiền, xử lý nâng cao hàm lượng, hoặc tài nguyên đã qua công đoạn cắt, xẻ. Ví dụ: Cơ sở kinh doanh A xuất khẩu sản phẩm đá tự nhiên dưới dạng đá khối, đá phiến thì sản phẩm đá tự nhiên xuất khẩu thuộc đối tượng không chịu thuế GTGT. Ví dụ: Cơ sở kinh doanh B xuất khẩu đá vôi trắng dạng hạt và dạng bột thì sản phẩm đá vôi trắng dạng hạt và dạng bột xuất khẩu thuộc đối tượng không chịu thuế GTGT. Trường hợp cơ sở kinh doanh xuất khẩu bột đá siêu mịn (theo tiêu chuẩn của cơ quan có thẩm quyền), bột đá siêu mịn có tráng phủ axít, các sản phẩm này được xác định là sản phẩm đã qua chế biến thành sản phẩm khác thì khi xuất khẩu không thuộc đối tượng không chịu thuế GTGT. 24. Sản phẩm nhân tạo dùng để thay thế cho bộ phận cơ thể của người bệnh, bao gồm cả sản phẩm là bộ phận cấy ghép lâu dài trong cơ thể người; nạng, xe lăn và dụng cụ chuyên dùng khác dùng cho người tàn tật. 25. Hàng hóa, dịch vụ của cá nhân kinh doanh có mức thu nhập bình quân tháng thấp hơn mức lương tối thiểu chung áp dụng đối với tổ chức, doanh nghiệp trong nước theo quy định của Chính phủ về mức lương tối thiểu vùng đối với người lao động làm việc ở công ty, doanh nghiệp, hợp tác xã, tổ hợp tác, trang trại, hộ gia đình, cá nhân và các tổ chức khác của Việt Nam có thuê mướn lao động. 26. Các hàng hóa, dịch vụ sau: (Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

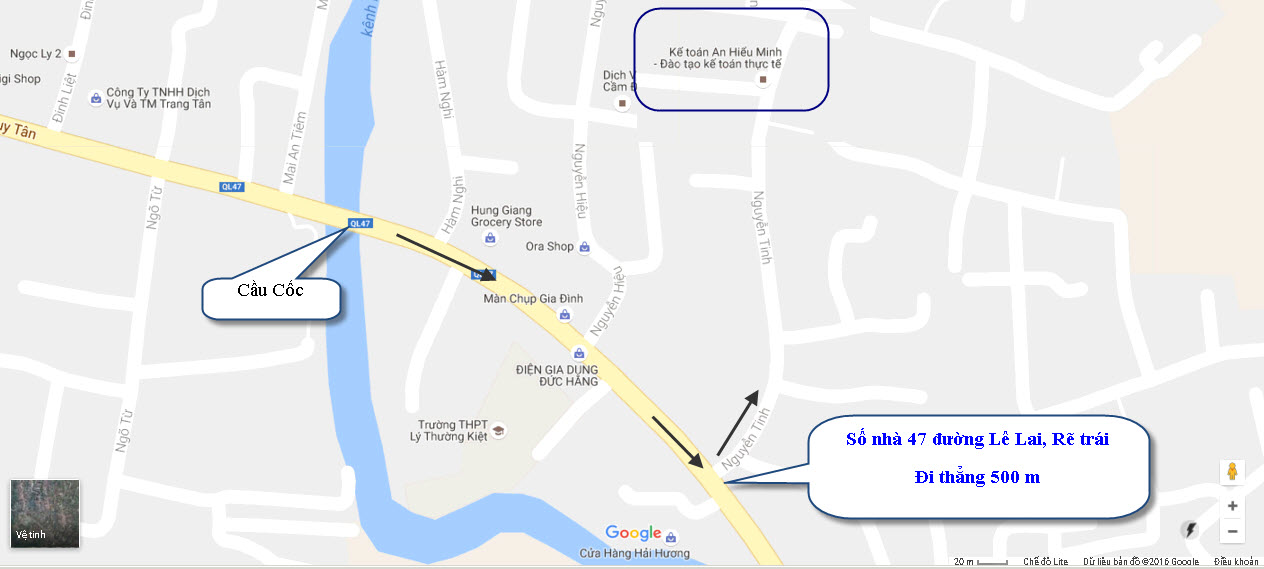

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com

|