naloxone vs naltrexone

naloxone vs naltrexone

Theo đó, trong nội dung về xác định nguyên giá tài sản cố định vô hình, Thông tư số 28 đã bãi bỏ quy định: Đối với các tài sản là nhà hỗn hợp vừa sử dụng làm tài sản hoạt động của doanh nghiệp vừa để bán, để cho thuê theo quy định của pháp luật thì doanh nghiệp phải xác định, tách riêng phần tài sản (diện tích) tài sản để bán, để cho thuê và không được hạch toán là tài sản cố định và không được trích khấu hao. Trường hợp không xác định, tách riêng được phần tài sản để bán, để cho thuê thì doanh nghiệp không hạch toán toàn bộ tài sản là TSCĐ và không được trích khấu hao

Nội dung này được quy định lại như sau: Đối với các tài sản là nhà hỗn hợp vừa dùng phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp, vừa dùng để bán hoặc cho thuê theo quy định của pháp luật thì doanh nghiệp phải xác định và hạch toán riêng phần giá trị của nhà hỗn hợp theo từng mục đích sử dụng.

Thông tư cũng nêu rõ: Đối với phần giá trị tài sản (diện tích) tòa nhà hỗn hợp dùng để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp và dùng để cho thuê (trừ trường hợp cho thuê tài chính): doanh nghiệp thực hiện ghi nhận giá trị của phần tài sản (diện tích) là tài sản cố định, quản lý, sử dụng và trích khấu hao tài sản cố định theo quy định. Đối với phần giá trị tài sản (diện tích) trong tòa nhà hỗn hợp dùng để bán thì doanh nghiệp không được hạch toán là tài sản cố định và không được trích khấu hao và theo dõi như một tài sản để bán.

Tiêu thức để xác định giá trị từng loại tài sản và phân bổ khấu hao tài sản đối với từng mục đích sử dụng được căn cứ vào tỷ trọng giá trị của từng phần diện tích theo từng mục đích sử dụng trên giá trị quyết toán công trình; hoặc căn cứ vào diện tích thực tế sử dụng theo từng mục đích sử dụng để hạch toán.

edf40wrjww2tblNews:NewsNoiDung7

","serif"; "Times New Roman";color:#333333">Đối với các doanh nghiệp có nhà hỗn hợp mà không xác định tách riêng được phần giá trị tài sản (diện tích) phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp, vừa để bán, để cho thuê thì doanh nghiệp không hạch toán toàn bộ phần giá trị tài sản (diện tích) này là tài sản cố định và không được trích khấu hao theo quy định.

Đối với các tài sản được dùng chung liên quan đến công trình nhà hỗn hợp như sân chơi, đường đi, nhà để xe việc xác định giá trị của từng loại tài sản và giá trị khấu hao các tài sản dùng chung cũng được phân bổ theo tiêu thức để xác định giá trị từng loại tài sản và phân bổ khấu hao nhà hỗn hợp”.

Thông tư có hiệu lực thi hành từ ngày 26/5/2017 và áp dụng từ năm tài chính 2016.

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

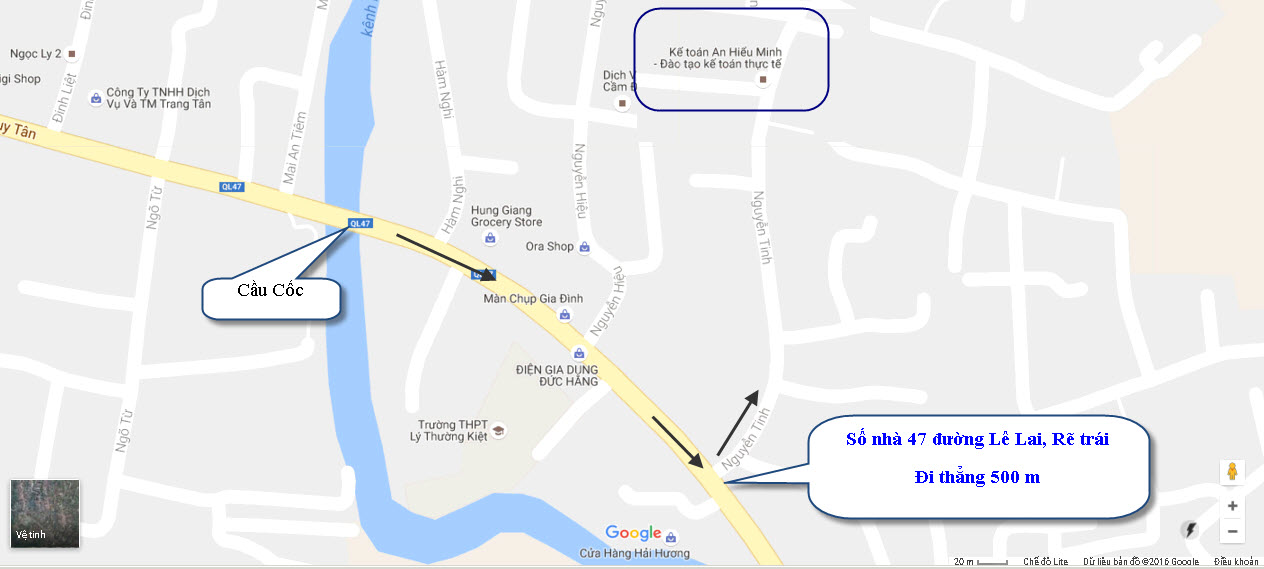

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com