lexapro and weed

lexapro and weed

good

Bộ tài Chính đã ban hành Thông tư 176/2016/TT-BTC sửa đổi Thông tư 10/2014/TT-BTC về việc xử lý vi phạm hành chính về hóa đơn được áp dụng kể từ ngày 15/12/2016. Kế toán An Hiểu Minh xin chia sẻ tới bạn đọc bài viết: So sánh xử lý vi phạm hành chính về hóa đơn thông tư 10/2014 và Thông tư năm 176/2016

|

Khoản mục sửa đổi

|

Nội dung sửa đổi

|

Thông tư 176/2016

|

Thông tư 10/2014

|

|

Khoản 1điều 7

|

– Hành vi đặt in hóa đơn mà không ký hợp đồng in bằng văn bản.

|

Phạt tiền từ 500.000 đồng đến 1.500.000 đồng

|

Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng

|

|

Điểm b2, khoản 1 điều 7

|

– Bên đặt in và bên nhận in hóa đơn không ký các phụ lục hợp đồng sổ sung khác.

|

Phạt tiền ở mức tối thiểu của khung tiền phạt là 500.000 đồng

|

b.2) Phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng

|

|

Khoản 2a điều 7

|

– Đặt in hóa đơn khi cơ quan thuế đã có văn bản thông báo tổ chức, doanh nghiệp không đủ điều kiện in hóa đơn

|

2a. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng

|

Trước không có quy định về điểm nay

|

|

Khoản 6 điều 7

|

Khắc phục hậu quả:– Đặt in hóa đơn khi cơ quan thuế đã có văn bản thông báo tổ chức, doanh nghiệp không đủ điều kiện đặt in hóa đơn

|

Phạt tiền từ: 2.000.000 đồng đến 4.000.000 đồng

|

Không quy định

|

|

Khoản a điều 10

|

– Nộp thông báo điều chỉnh thông tin phát hành hóa đơn khi thay đổi địa điểm sau 10 ngày– Sử dụng hóa đơn đã phát hành nhưng chưa đến ngày sử dụng

|

Phạt tiền từ :500.000 đồng đến 1.500.000 đồng

|

Tối thiểu 2.000.000

|

|

Khoản c điều 10

|

– Lập thông báo phát hành không có đầy đủ nội dung theo quy định– Không niêm yết thông báo phát hành hóa đơn– Nộp thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn khi thay đổi địa điểm kinh doanh sau 20 ngày bắt đầu sử dụng HĐ tại địa chỉ mới

|

Phạt từ: 2.000.000 đồng đến 4.000.000 đồng

|

Chưa quy định

|

|

Khoản 3 điều 11

|

– Làm mất, cháy, hỏng hoá đơn đã phát hành nhưng chưa lập hoặc hoá đơn đã lập (liên giao cho khách hàng) nhưng khách hàng chưa nhận được hoá đơn khi hoá đơn chưa đến thời gian lưu trữ hoặc hóa đơn đã lập theo bảng kê bán lẻ hàng hóa, dịch vụ; trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.

|

Không bị phạt

|

Phạt tiền từ10.000.000 đồng đến 20.000.000 đồng

|

|

Khoản 1 điều 12

|

– Đối với hành vi làm mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách; trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.– Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng), người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có một tình tiết giảm nhẹ thì xử phạt ở mức tối thiểu của khung tiền phạt; nếu có từ hai tình tiết giảm nhẹ thì xử phạt cảnh cáo.

|

Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng

|

2.000.000 đồng đến 4.000.000 đồng.

|

|

Khoản 1, khoản 2 và bổ sung khoản 4 vào Điều 13 như sau:

|

– Lập sai hoặc không đầy đủ nội dung thông báo hoặc báo cáo trừ thông báo phát hành

|

Phạt tiền từ 200.000 đồng 1.000.000 đồng.Doanh nghiệp tự phát hiện sai sót lập báo cáo thay thế gửi cơ quan thuế trước khi có quyết định kiểm tra không bị phạt

|

Phạt tiền từ 200.000 đồng 1.000.000 đồng.Ngoài bị phạt tiền doanh nghiệp phải gửi lại thông báo

|

|

Khoản 2 điều 13

|

– Nộp chậm thông báo, báo cáo thuế

|

Phạt cảnh cáo (1-10 ngày)

|

Phạt cảnh cáo (1-5 ngày)Phạt cảnh cáo (6-10) nếu có tình tiết giảm nhẹ

|

|

Khoản 4 điều 13

|

– Biện pháp khắc khắc phục hậu quả

|

Tổ chức, cá nhân vi phạm khoản 1 Điều này phải lập và gửi lại cơ quan thuế thông báo, báo cáo đúng quy định.”

|

Không quy định

|

Trên đây là bài viết so sánh xử lý vi phạm hành chính về hóa đơn của Thông tư 10/2014/TT-BTC và Thông tư 176/2016/TT-BTC.

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

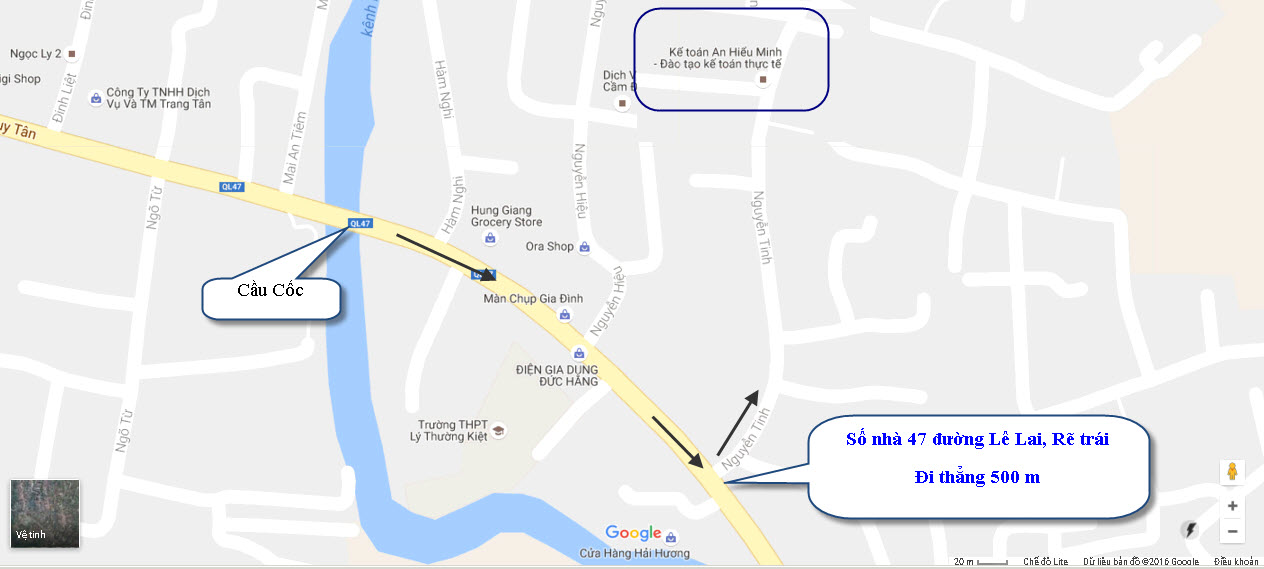

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com