where to buy naltrexone

buy naltrexone

online canada

1.Căn cứ tính thuế:

Căn cứ tính thuế thu nhập cá nhân đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất.

Thu nhập tính thuế = thu nhập chịu thuế trừ (-) các khoản giảm trừ

Trong đó:

* Thu nhập chịu thuế = Tổng lương nhận được( –) các khoản được miễn thuế

- Tổng lương nhận được bao gồm: tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được kể cả các khoản tiền thưởng lễ, tết…

- Các khoản miễn thuế bao gồm: tiền phụ cấp ăn trưa, giữa ca(nếu phụ cấp vào tiền lương thì được miễn tối đa 680.000/ tháng); tiền phụ cấp trang phục (không vượt quá 5 triệu đồng/năm); tiền phụ cấp điện thoại theo quy định của công ty; tiền làm thêm giờ ban đêm, làm thêm giờ cao hơn so với làm việc ban ngày, giờ hành chính.

* Các khoản giảm trừ bao gồm:

- Các khoản giảm trừ gia cảnh. Đối với người nộp thuế là 9 triệu đồng/tháng, 108 triệu đồng/năm. Đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng( phải được đăng kí với cơ quan thuế).

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học

*Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế luỹ tiến từng phần.

|

Bậc thuế

|

Phần thu nhập tính thuế/năm (triệu đồng)

|

Phần thu nhập tính thuế/tháng (triệu đồng)

|

Thuế suất (%)

|

|

1

|

Đến 60

|

Đến 5

|

5

|

|

2

|

Trên 60 đến 120

|

Trên 5 đến 10

|

10

|

|

3

|

Trên 120 đến 216

|

Trên 10 đến 18

|

15

|

|

4

|

Trên 216 đến 384

|

Trên 18 đến 32

|

20

|

|

5

|

Trên 384 đến 624

|

Trên 32 đến 52

|

25

|

|

6

|

Trên 624 đến 960

|

Trên 52 đến 80

|

30

|

low dose naloxone vs naltrexone naloxone vs naltrexone s="MsoNormal" align="center">7

|

Trên 960

|

Trên 80

|

35

|

2.Cách tính thuế

Thuế TNCN phải nộp= thu nhập tính thuế nhân (×) với thuế suất

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn sau:

(Được quy định rõ tại khoản 2 điều 7 và Phụ lục: 01/PL-TNCN)

|

Bậc

|

Thu nhập tính thuế /tháng

|

Thuế suất

|

Tính số thuế phải nộp

|

|

Cách 1

|

Cách 2

|

|

1

|

Đến 5 triệu đồng (trđ)

|

5%

|

0 trđ + 5% TNTT

|

5% TNTT

|

|

2

|

Trên 5 trđ đến 10 trđ

|

10%

|

0,25 trđ + 10% TNTT trên 5 trđ

|

10% TNTT – 0,25 trđ

|

|

3

|

Trên 10 trđ đến 18 trđ

|

15%

|

0,75 fiogf49gjkf0d trđ + 15% TNTT trên 10 trđ

|

15% TNTT – 0,75 trđ

|

|

4

|

Trên 18 trđ đến 32 trđ

|

20%

|

1,95 trđ + 20% TNTT trên 18 trđ

|

20% TNTT – 1,65 trđ

|

|

5

|

Trên 32 trđ đến 52 trđ

|

25%

|

4,75 trđ + 25% TNTT trên 32 trđ

|

25% TNTT – 3,25 trđ

|

|

6

|

Trên 52 trđ đến 80 trđ

|

30%

|

naltrexonetrinalin fiogf49gjkf0d om: 3pt; padding-left: 3pt; width: 148.8pt; padding-right: 3pt; padding-top: 3pt" width="198">

9,75 trđ + 30% TNTT trên 52 trđ

|

30 % TNTT – 5,85 trđ

|

|

7

|

Trên 80 trđ

|

35%

|

18,15 trđ + 35% TNTT trên 80 trđ

|

35% TNTT – 9,85 trđ

|

Theo như bảng trên thì có 2 cách tính số thuế TNCN phải nộp, kế toán có thể tùy chọn áp dụng. Nhưng để hiểu về các con số Kế toán An Hiểu Minh sẽ lấy một ví dụ vừa tính bằng phương pháp thủ công (C1), và tính bằng cách rút gọn (C2) để kế toán có thể hiểu kỹ và sâu hơn:

Ví dụ: Bà Dung ký hợp đồng lao động 1 năm ở Công ty TNHH An Hiểu Minh, tháng 9 năm 2014 bà Thanh nhận được các khoản thu nhập như sau:

+ Lương theo ngày công làm việc thực tế: 30.000.000

+ Phụ cấp ăn trưa: 800.000

+ Phụ cấp điện thoại 300.000

+ Bà nhận được 500.000 tiền thưởng.

Bà Dung đóng các khoản bảo hiểm theo lương lương cơ bản 8 triệu.

fiogf49gjkf0d.5pt solid windowtext" class="MsoNormalTable" border="1" cellspacing="0" cellpadding="0" width="523">

|

BHXH

|

BHYT

|

BHTN

|

Tổng

|

|

8.000.000 X 8%

|

8.000.000 X 1,5%

|

naltrexonetrinalin fiogf49gjkf0d ; padding-top: 3pt; mso-border-alt: solid windowtext .5pt; mso-border-left-alt: solid windowtext .5pt; mso-border-top-alt: solid windowtext .5pt" width="147">

8.000.000 X 1%

|

840.000

|

( năm 2014 mức đóng BHXH là 8% tăng lên 1% so với năm 2013)

– Bà Dung có 2 con nhỏ và đã đăng ký người phụ thuộc tại Công ty TNHH An Hiểu Minh.

Cách tính thuế thu nhập cá nhân phải nộp của bà Dung trong tháng 9 năm 2014

1.Xác định thu nhập chịu thuế của Bà Dung:

Tổng thu nhập của Bà Dung trong tháng 9 là : 30.000.000 + 800.000 + 300.000 + 500.000 = 31.600.000

Trong số đó bà Dung được Miễn:

– Tiền phụ cấp điện thoại: 300.000

– Tiền phụ cấp ăn trưa theo quy định là 680.000 ( vậy là trong số 800.000 bà Thanh nhận được thì bà chỉ được Miễn 680.000 còn 120.000 phải chịu thuế)

Chú ý: Nếu mà tiền phụ cấp của bà Dung không phải là 800k mà là 500k chẳng hạn thì bà Thanh chỉ được Miễn 500k – đúng với mức phụ cấp của công ty)

Vậy thu nhập chịu thuế của Bà Dung là: 31.600.000 – 300,000-680,000 = 30.620.000

2.Các khoản được giảm trừ:

– Bản thân bà Thanh: 9.000.000

– Người phụ thuộc : 2 con là: 2 X 3.600.000 = 7.200.000

– Tiền đóng bảo hiểm: 840.000

=> Tổng các khoản được giảm trừ là: 9.000.000 + 7.200.000 + 840.000 = 17.040.000

3. Thu nhập tính thuế của Bà Dung là:

Thu nhập tính thuế = thu nhập chịu thuế – các khoản giảm trừ

fiogf49gjkf0d

30.620.000 – 17.040.000 = 13.580.000

** Bây giờ chúng ta sẽ tính số thuế thu nhập cá nhân phải nộp của Bà Dung qua việc đưa thu nhập tính thuế 13.580.000 vào trong bảng tính thuế theo lũy tiến từng phần ở bên trên:

1. Tính theo cách phổ thông: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%: 5.000.000 × 5% = 250.000

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%: (10.000.000 – 5.000.000) x 10% = 500.000

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%: (13.580.000 – 10.000.000) x 15% = 537,000

Vậy tổng số thuế thu nhập cá nhân mà Bà Dung phải nộp trong tháng 9 năm 2014 là: 250,000 + 500,000 + 537,000 = 1.287.000

Tính theo cách 2 ở bảng Phụ lục:01/PL-TNCN cho nhanh hơn nhé:

Ta thấy Thu nhập tính thuế TNCN của bà Dung là 13.580.000 thuộc BẬC 3 trong biểu thuế suất, và có cách tính là: 15% * TNTT – 0,75 trđ

=> Số thuế thu nhập cá nhân phải nộp của bà Dung trong tháng 9 năm 2014 là:

15% X 13.580.000 – 750.000 = 1.287.000

Các bạn thấy là cả 2 cách đều cho ra kết quả giống nhau. Nhưng cách 2 rút gọn và nhanh hơn rất nhiều. Sau này khi làm việc các bạn cũng nên tính theo cách 2 này.

Bạn có thể xem thêm bài Hướng dẫn kê khai thuế thu nhập cá nhân để biết cách kê khai thuế theo thông tư 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính

Nếu bạn có thắc mắc gì về bài Hướng dẫn cách tính thuế thu nhập cá nhân này thì có thể bạn có thể liên hệ

ketoananhieuminh@gmail.com hoặc 0373.722.858 để được hỗ trợ thêm nghiệp vụ.

Bạn cũng có thể tham khảo các khóa học

tại đây để có cơ hội củng cố thêm kiến thức.

(An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

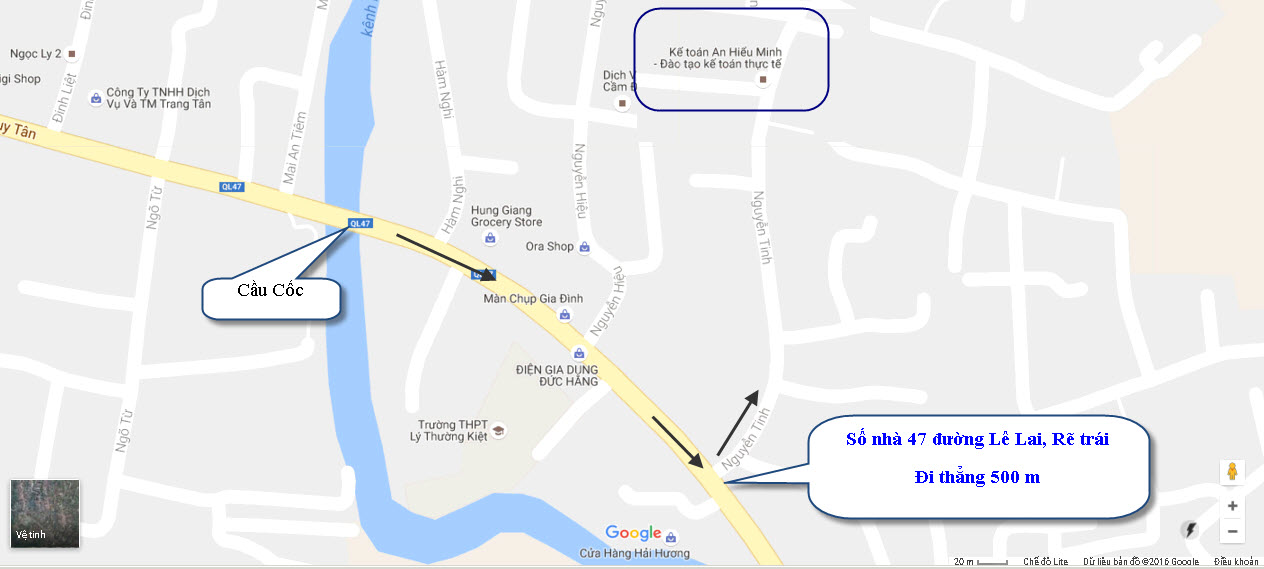

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com