paroxetine eureka paroxetine forum online

1. Mục tiêu khóa học:

- Khóa học nhằm trang bị những kiến thức cơ bản về HẠCH TOÁN KẾ TOÁN trong Doanh nghiệp theo thông tư mới nhất áp dụng cho năm tài chính 2015. Sau khi kết thúc học viên có đủ những kiến thức cần thiết để áp dụng hạch toán kế toán cho đơn vị năm 2015, lên Báo cáo tài chính năm 2015.

- Khóa học được thiết kế linh hoạt nhằm tạo điều kiện cho học viên về thời gian và phương thức học tập thuận tiện nhất. Khóa học “Kế Hướng dẫn hạch toán Kế toán Doanh nghiệp theo Thông tư 200/2014/TT-BTC ngày 22 tháng 12 năm 2014” chắc chắn cung cấp cho học viên những kiến thức cần thiết, bổ ích cho công việc.

2. Đối tượng tham gia:

- Các anh chị đang đảm nhận vai trò kế toán trưởng, các anh chị kế toán viên thuộc các doanh nghiệp trong và ngoài tỉnh Thanh Hóa.

- Các bạn sinh viên đang học hoặc đã tốt nghiệp ở các trường đại học, cao đẳng chuyên ngành kế toán có nhu cầu học kế toán Doanh nghiệp theo chế độ mới nhất hiện hành.

- Các ông, bà là Hội đồng quản trị, hội đồng thành viên, giám đốc các doanh nghiệp quan tâm đến Chế độ kế toán mới nhất hiện hành đang được áp dụng.

- Các đối tượng quan tâm khác.

3. Nội dung khóa học:

1. Từ nghiệp vụ kinh tế phát sinh lập chứng từ kế toán.

2. Từ chứng từ kế toán ghi vào sổ nhật ký chung.

3. Từ sổ nhật ký chung chuyển vào sổ cái các tài khoản.

4. Từ sổ cái các tài khoản lập bảng cân đối thử.

5. Từ bảng cân đối thử lập bút toán điều chỉnh

6. Từ các bút toán điều chỉnh ghi vào sổ nhật ký chung.

7. Từ sổ nhật ký chung chuyển vào sổ cái các tài khoản.

fiogf49gjkf0d 'Times New Roman'; mso-themecolor: text1">8. Từ sổ cái các tài khoản lập các báo cáo tài chính.

9. Từ báo cáo tài chính đánh giá tình hình tài chính, tình hình sản xuất kinh doanh.

10. Bảng đánh giá tình hình doanh nghiệp và thái độ của người quản lý

fiogf49gjkf0d ="MsoNormal">4. Thời gian học: 02 ngày được tổ chức vào Thứ bảy, Chủ nhật ngày 01, 02/08/2015 (Sáng: 07h:30 đến 11h:30, chiều 13h:30 đến 17h:00)

5. Địa điểm đăng ký:

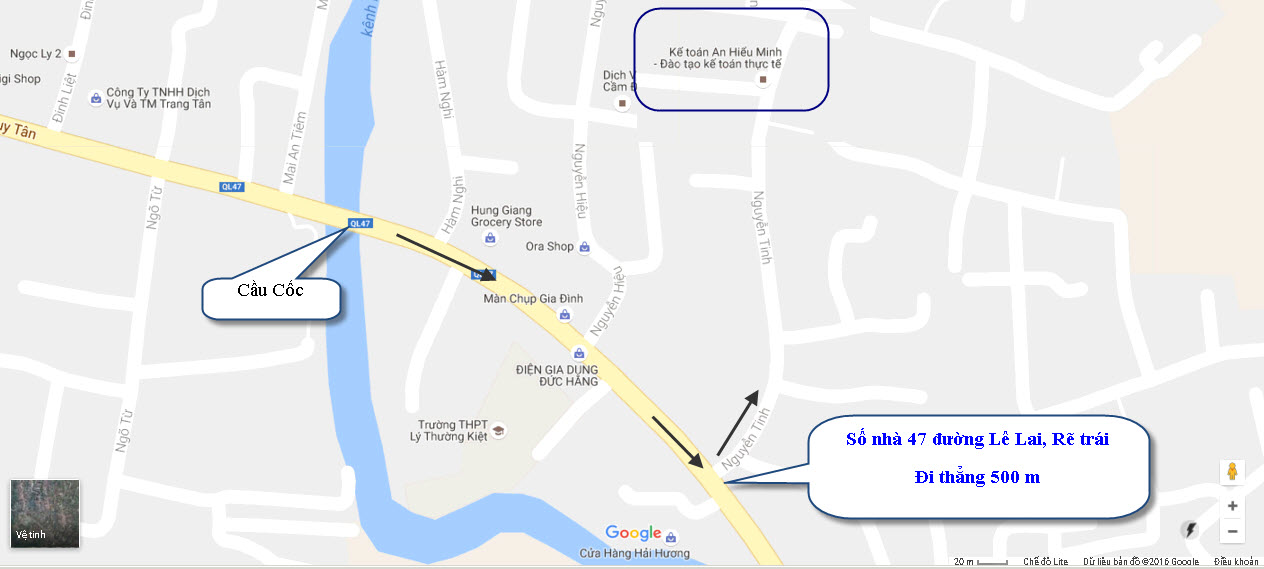

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU MINH

Số 279 đường Nguyễn Tĩnh - P.Đông Hương - Tp.Thanh Hóa

(Hướng đi Sầm Sơn qua cây xăng Cầu cốc, rẽ trái)

n style="color: black; mso-themecolor: text1">Điện thoại: 0373 722 858 - Fax: 0373 722 858

Người liên hệ: Ms Liên : 0968.522.858 - Mr Tấn: 0947.522.858

Ms.Huế: 0919.893.669

Trung tâm Giáo dục thường xuyên tỉnh Thanh Hóa – Số 04 Nguyễn Tạo, P.Trường Thi, TP.Thanh Hóa (gầ fiogf49gjkf0d n ngã Ba Bia).

7. Học phí: 1.300.000 đồng/người/khóa.

Trung tâm Kế toán An Hiểu Minh hỗ trợ 85% học phí, học viên chỉ phải nộp 195.000 đồng/người/khóa

Phương thức nộp học phí

+ Chuyển khoản:

Tên tài khoản: Công ty TNHH An Hiểu Minh

Số tài khoản: 3501201004907 – tại NH Nông nghiệp và Phát triển nông thôn chi nhánh TP.Thanh Hóa.fiogf49gjkf0dong>

+ Nộp trực tiếp khi đến đăng ký tham gia khóa học: Phòng tư vấn tuyển sinh (gặp Ms Huế)

8. Giảng viên: Tiến sĩ, Nhà giáo ưu tú: Phạm Tiến Bình - Học viện Tài Chính

9. Mọi thông tin chi tiết về khóa học xin vui lòng liên hệ:

Rất mong quý vị thu xếp thời gian tham dự đầy đủ.

Trân trọng!<

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com

|