Ngày 28/10/2016 Bộ Tài chính ban hành Thông tư 173/2016/TT-BTC về việc sửa đổi, bổ sung khổ thứ nhất Khoản 3 Điều 15 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC,Thông tư số 151/2014/TT-BTC và Thông tư 26/2015/TT-BTC), cụ thể:

“3. Chứng từ thanh toán qua ngân hàng được hiểu là có chứng từ chứng minh việc chuyển tiền từ tài khoản của bên mua sang tài khoản của bên bán mở tại các tổ chức cung ứng dịch vụ thanh toán theo các hình thức thanh toán phù hợp với quy định của pháp luật hiện hành như séc, uỷ nhiệm chi hoặc lệnh chi, uỷ nhiệm thu, nhờ thu, thẻ ngân hàng, thẻ tín dụng, sim điện thoại (ví điện tử) và các hình thức thanh toán khác theo quy định (bao gồm cả trường hợp bên mua thanh toán từ tài khoản của bên mua sang tài khoản bên bán mang tên chủ doanh nghiệp tư nhân hoặc bên mua thanh toán từ tài khoản của bên mua mang tên chủ doanh nghiệp tư nhân sang tài khoản bên bán).”

Trước đây: Theo Khoản 3 Điều 15 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/08/2014, Thông tư số 151/2014/TT-BTC ngày 10/10/2014, Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính) thì: Chứng từ thanh toán qua ngân hàng được hiểu là có chứng từ chứng minh việc chuyển tiền từ tài khoản của bên mua sang tài khoản của bên bán (tài khoản của bên mua và tài khoản của bên bán phải là tài khoản đã đăng ký hoặc thông báo với cơ quan thuế.Bên mua không cần phải đăng ký hoặc thông báo với cơ quan thuế tài khoản tiền vay tại các tổ chức tín dụng dùng để thanh toán cho nhà cung cấp) mở tại các tổ chức cung ứng dịch vụ thanh toán theo các hình thức thanh toán phù hợp với quy định của pháp luật hiện hành như séc, ủy nhiệm chi hoặc lệnh chi, ủy nhiệm thu, nhờ thu, thẻ ngân hàng, thẻ tín dụng, sim điện thoại (ví điện tử) và các hình thức thanh toán kh&#edf40wrjww2tblNews:NewsNoiDung7

225;c theo quy định (bao gồm cả trường hợp bên mua thanh toán từ tài khoản của bên mua sang tài khoản bên bán mang tên chủ doanh nghiệp tư nhân hoặc bên mua thanh toán từ tài khoản của bên mua mang tên chủ doanh nghiệp tư nhân sang tài khoản bên bán nếu tài khoản này đã được đăng ký giao dịch với cơ quan thuế).

Như vây: Theo thông tư 173/2016/TT-BTC đã bỏ quy định phải đăng ký/thông báo tài khoản ngân hàng với cơ quan thuế thì mới được khấu trừ thuế GTGT đầu vào.

Thông tư 173/2016/TT-BTC có hiệu lực từ ngày 15/12/2016. Toàn văn thông tư 173

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

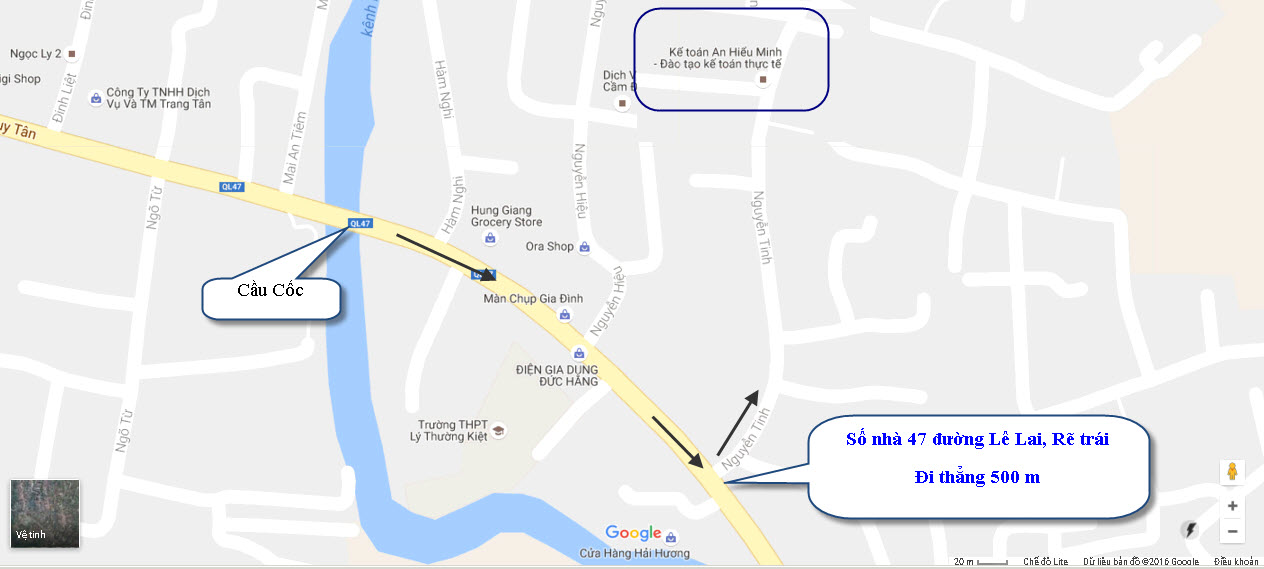

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com