Ngày 22/12/2014, Bộ Tài Chính ban hành Thông tư 202/2014/TT-BTC hướng dẫn phương pháp lập và trình bày Báo cáo tài chính hợp nhất (BCTCHN). Theo đó, BCTCHN áp dụng biểu mẫu BCTC của doanh nghiệp độc lập và bổ sung các chỉ tiêu như sau:

Đối tượng áp dụng:

- Thông tư này hướng dẫn phương pháp lập và trình bày Báo cáo tài chính hợp nhất đối với các khoản đầu tư vào công ty con, công ty liên doanh, liên kết và phương pháp kế toán xử lý các giao dịch giữa các đơn vị trong nội bộ tập đoàn, giữa tập đoàn và công ty liên doanh, liên kết.

- Thông tư này áp dụng cho các doanh nghiệp hoạt động dưới hình thức công ty mẹ - công ty con thuộc các ngành, các thành phần kinh tế khi lập và trình bày Báo cáo tài chính hợp nhất.

- Doanh nghiệp được vận dụng các nguyên tắc hợp nhất của Thông tư này để lập Báo cáo tài chính tổng hợp giữa doanh nghiệp và các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc.

Thời hạn hiệu lực: Thông tư số 202 có hiệu lực sau 45 ngày kể từ ngày ký và áp dụng cho việc lập, trình bày BCTCHN của năm tài chính bắt đầu từ hoặc sau ngày 01/01/2015.

Những nội dung đổi mới:

1. Bổ sung các quy định cụ thể về nguyên tắc lập BCTC hợp nhất, như:

- Nguyên tắc kế toán loại trừ khoản đầu tư của công ty mẹ vào công ty con trong giao dịch hợp nhất kinh doanh đạt được quyền kiểm soát qua một lần mua: Bổ sung việc ghi nhận chênh lệch giữa giá trị hợp lý (FV) và giá trị ghi sổ (NBV) trong tài sản thuần của công ty con; Ghi nhận thuế hoãn lại từ hợp nhất kinh doanh; Xử lý lợi thế thương mại hoặc lãi từ giao dịch mua rẻ theo CMKTQT; Đánh giá lại giá trị khoản đầu tư của công ty mẹ vào công ty con; Xử lý chênh lệch giữa FV và NBV tài sản thuần của công ty con sau ngày mua; điều chỉnh các khoản chênh lệch do cổ phần hóa…;

- Bổ sung Nguyên tắc kế toán loại trừ khoản đầu tư của công ty mẹ vào công ty con trong giao dịch hợp nhất kinh doanh qua nhiều giai đoạn (mới hoàn toàn);

- Kế toán giao dịch công ty con, công ty liên kết mua lại cổ phiếu đã phát hành (cổ phiếu quỹ) và đầu tư ngược lại công ty mẹ (mới hoàn toàn);

2. Lợi ích cổ đông không kiểm soát: Tách lợi ích cổ đông không kiểm soát theo 2 phương pháp (bổ sung một phương pháp mới);

3. Bổ sung một mục riêng để xử lý cổ tức ưu đãi củfiogf49gjkf0d

a cổ đông không kiểm soát và quỹ khen thưởng phúc lợi (mới hoàn toàn);

4. Loại trừ các giao dịch nội bộ: Bổ sung một số giao dịch mới, như góp vốn vào công ty con bằng tài sản phi tiền tệ; xử lý cổ tức bằng cổ phiếu theo Nghị định 71/CP; Sửa đổi phương pháp hợp nhất đối với các khoản cho vay trong nội bộ…;

fiogf49gjkf0d ize: 12px; line-height: 18px; text-align: justify; background-color: #ffffff;" />

5. Bổ sung Một chương riêng hoàn toàn mới để xử lý các khoản dự phòng trong doanh nghiệp trên BCTCHN;

6. Bổ sung một chương riêng mới hoàn toàn để giải quyết việc tái cấu trúc tập đoàn, gồm 3 nội dung:

fy; background-color: #ffffff;">

fiogf49gjkf0dong style="color: #333333; font-family: tahoma; font-size: 12px; line-height: 18px; text-align: justify; background-color: #ffffff;">7. Bổ sung một chương riêng mới hoàn toàn để xử lý hợp nhất cho tập đoàn đa cấp và sở hữu chéo (tập đoàn dọc);

8. Bổ sung một chương riêng mới hoàn toàn hướng dẫn Báo cáo lưu chuyển tệ hợp nhất;

fiogf49gjkf0dize: 12px; line-height: 18px; text-align: justify; background-color: #ffffff;">9. Bổ sung một chương riêng về phương pháp vốn chủ sở hữu đối với các khoản đầu tư vào công ty liên doanh, liên kết:

- Cập nhật các nội dung theo CMKTQT, như không phân bổ lợi thế thương mại đối với khoản đầu tư vào liên doanh, liên kết; Loại trừ lãi, lỗ chưa thực hiện đối với các giao dịch giữa nhà đàu tư và công ty liên doanh, liên kết.

10. Cập nhật lại một chương về chuyển đổi Báo cáo tài chính của công ty con ở nước ngoài.

(Theo Misa.com.vn)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

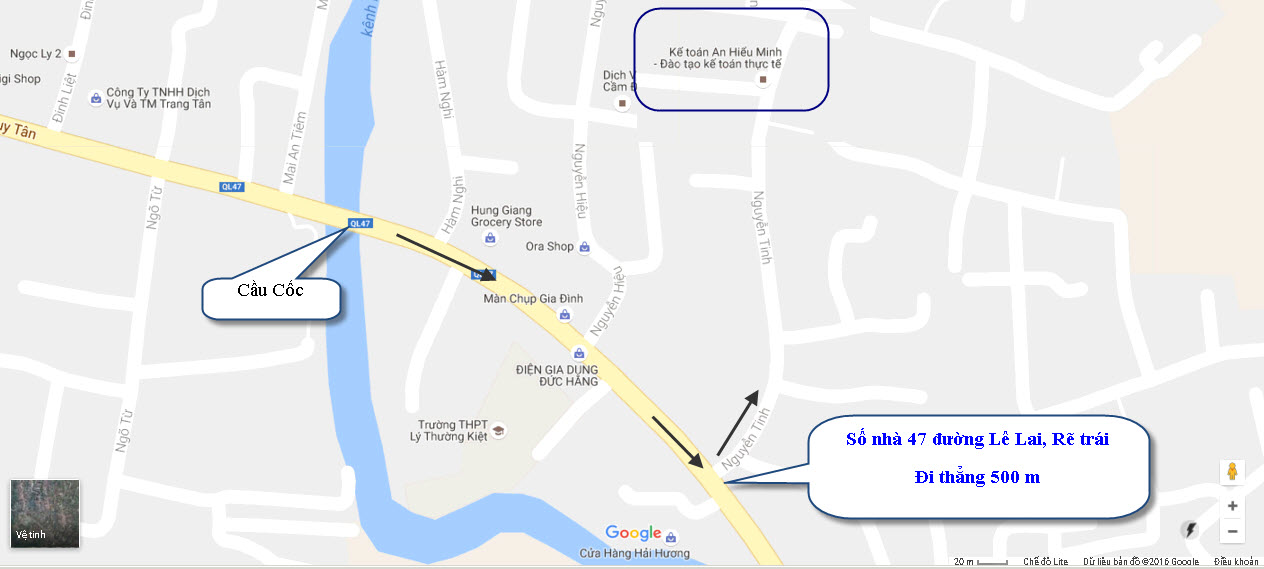

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com